Le bonus-malus est un système utilisé pour ajuster le montant de la prime d’assurance auto. Il récompense ou pénalise les conducteurs en fonction de leur comportement au volant.

Principe du bonus malus

Le principe est simple. Chaque année sans accident responsable donne droit à un bonus. En revanche, un accident responsable entraîne un malus. Ce système s’applique à la plupart des contrats d’assurance auto, sauf exceptions (véhicules professionnels, deux-roues de moins de 125 cm³, etc.).

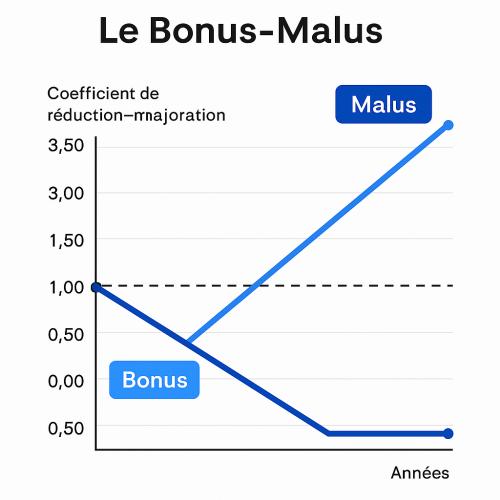

Le coefficient de départ est fixé à 1. À chaque année sans sinistre responsable, le conducteur bénéficie d’un bonus de 5 %. Ce coefficient est multiplié par 0,95. Après 13 ans sans accident, le coefficient atteint 0,50. C’est le bonus maximum.

En cas d’accident responsable, l’assureur applique un malus. Le coefficient augmente de 25 %, soit un multiplicateur de 1,25. Pour un accident partiellement responsable, la hausse est de 12,5 %. Le coefficient peut monter jusqu’à 3,5. C’est le malus maximum.

conséquences du coefficient bonus malus sur votre assurance

Le bonus-malus impacte directement le montant de la prime. Plus le coefficient est bas, plus l’assurance coûte moins cher. À l’inverse, un malus peut faire grimper la prime de manière importante.

Ce système incite à la prudence. Il encourage les bons conducteurs et sanctionne les comportements à risque. Mais il peut aussi pénaliser lourdement un conducteur après un ou deux sinistres.

À noter : après deux années sans accident, le malus disparaît progressivement. Le coefficient revient à 1. Certains assureurs proposent aussi des options pour geler le bonus, même après un sinistre.

En résumé, le bonus-malus joue un rôle clé dans le calcul de la prime d’assurance auto. Bien le comprendre permet de mieux anticiper le coût de son assurance.

Un enjeu particulier pour les jeunes conducteurs

Pour les conducteurs novices, l’assurance auto représente souvent un budget élevé, en raison du manque d’historique de conduite. Le système de bonus-malus a donc un impact immédiat sur le montant de la prime. Une conduite sans sinistre permet de bénéficier d’un bonus progressif et ainsi de réduire le coût de l’assurance au fil des années. À l’inverse, un accident responsable entraîne un malus, avec une hausse significative de la prime. Ce mécanisme incite à adopter un comportement responsable dès les premières années de conduite.

La notation Yakoota encourage les assureurs qui conçoivent des solutions pour faciliter l’accès des jeunes à l’assurance auto. Testez le comparateur Yakoota pour trouver la meilleure assurance auto. Découvrez les conseils Yakoota pour comparer et choisir une assurance auto.

Yakoota est une solution 100% indépendante adaptée et transparente.

Découvrez nos autres articles de la même catégorie

Assurance auto obligatoire pour un véhicule immobilisé

Lire la suite

Assurance des voitures sans permis

Lire la suite

Tarifs des assurances auto en 2025 : hausse moyenne supérieure à l’inflation

Lire la suite